一站式海外投资咨询服务

协助企业跨境投资更便捷

1.概念:

2008年《增值税法》第二条规定:“增值税是对商品和劳务在生产、流通到消费过程中所产生的增加值计算的税款”。因此,增值税是一种间接税,以商品和服务从生产、流通到消费者手中为止所产生的附加值计算;税收是平衡国家预算的重要税种之一,在国家建设和发展中发挥着重要作用。

增值税(VAT)是对商品和劳务在生产、流通到消费过程中所产生的增加值征收的税种。

增值税是一种间接税,税收是在商品和服务的价格中构成的,消费者是最后承担税收的人,纳税人只是代替消费者向消费者履行纳税义务。由于增值税旨在作为消费税,因此出口通常无需缴纳增值税,或者出口商可以退还增值税。

2.增值税的特点:

(1)增值税是一种间接税:增值税由最终消费者承担。生产经营场所、提供商品和服务的企业是代表消费者向国家预算缴纳的纳税人,在消费者购买商品和服务时必须支付的售价中加税。

(2)增值税是不重叠的多阶段消费税:增值税对从生产到流通、消费的各个轮转阶段征收。在每个期间,仅根据该期间的增加值计算税款,而不是根据之前轮转期间已征税的相同金额的增加值计算税款。对于任何商品或服务,在商品和服务流通的各个阶段征收的增值税总额等于根据向最终消费者的销售价格计算的税额。

(3)增值税按目的地原则征税,增值税是对用于生产、经营和国内消费的商品和服务征收的,无论这些商品和服务是在国内生产还是从国外进口。

(4)增值税的监管范围较广:作为一种常见的消费税,对大多数商品和服务征收,增值税的监管范围较广。

增值税退税是指企业购买货物/劳务时,将国家预算缴纳的、在纳税期限内尚未扣除的进项增值税税款,或者货物在纳税期限内扣除的,予以退还。服务不需缴纳增值税。然而,并非所有情况都有权获得增值税退税,增值税退税档案的准备需要符合法律规定。

增值税退税案例:在向税务机关提出增值税退税申请之前,会计师需要明确自己的企业是否符合增值税退税条件。

退税条件:

(1)是采用扣除法纳税的商业机构。

(2)获得主管当局的商业登记证/投资许可证/设立决定。

(3)有公司法定印章。

(4)会计账簿/会计凭证按照法律规定制作和保存。

(5)按照企业税码在银行开立存款账户。

增值税退税有助于促进出口,因为当出口货物享受0%增值税税率时,帮助越南企业有条件与上述货物进行价格竞争。鼓励企业投资生产经营;鼓励企业深度扩大生产投资;为企业生产经营活动遇到困难时创造资金条件;推动吸引外资资本进入越南,解决资金、经验、技术等方面的困难……为越南经济越来越深入的一体化做出贡献。

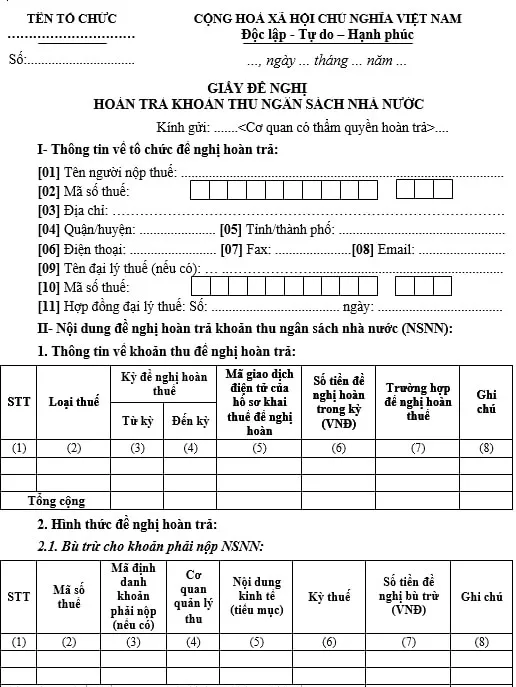

退税资料包括退税申请文件和与退税申请相关的文件。增值税退税档案按照财政部 2021 年 9 月 29 日发布的第 80/2021/TT-BTC 号通知第 28 条和第 31 条的规定。根据增值税法规定的增值税退税情况,对相关文件进行修改,规定纳税人必须提交额外证明退税主体和情况的文件,以符合税收征管法及相关法律的规定。依照增值税法规定申请增值税退税的资料包括:

退税的相关文件:

(1)投资项目增值税退税:

如果需要办理投资登记证书颁发程序,则需提供投资登记证书/投资证书/投资许可证的副本;

有建设工程的项目:主管部门出具的土地使用权证书或土地划拨决定书或土地租赁合同复印件;施工许可证;

注册资本出资文件副本;

有条件业务的营业执照复印件;

有条件业务领域的业务条件满足证明;

允许对有条件业务进行商业投资的国家主管机构文件/ND-CP);

根据 01-1/HT 表格制作的购买商品和服务的发票和凭证清单,除非纳税人已向税务机关发送电子发票;

决定成立项目管理委员会;投资项目业主委托投资项目管理的决定;分支机构或投资项目管理委员会的组织和运作规定。

(2)出口货物和服务的增值税退税:

根据表格 No. 01-1/HT 制作的购买商品和服务的发票和文件清单,除非纳税人已向税务局发送电子发票。

根据海关法规已清关的出口货物,已根据 01-2/HT 表格清关的报关单清单。

(3)对于不可退还的官方发展援助 (ODA) 计划和项目的退税:

关于不可退还官方发展援助的国际条约或协议的副本,或关于承诺和收到不可退还官方发展援助的文件交换;

规定的项目和非项目文件批准决定或项目投资决定和批准项目文件或可行性研究报告的副本/2020/ND-CP;

根据第 56 号法令第 80 条第 2 款 c 点的规定,项目业主的非营业费用的有效非营业资本支出证明的书面申请以及项目业主投资支出的投资资本支付的书面申请;

购买商品和服务的发票和凭证清单;

负责 ODA 计划或项目的机构向计划或项目所有者提供的 ODA 计划或项目不可退还且符合增值税退税资格的书面证明副本。国家预算中的互惠资金用于缴纳增值税。

(4)如果使用不属于官方发展援助一部分的不可退还援助在国内购买的商品和服务进行增值税退税:

第 80/2020/ND -CP 号法令第 24 条第 2 款 a 点规定的批准计划/项目文件、非项目援助和计划/项目/非项目文件的决定副本;

项目业主的非经营支出的有效非经营资本支出证明的书面申请和投资支出的投资资本支付的书面申请;

购买商品和服务的发票和凭证清单,根据 01-1/HT 表格制作。

(5)如果使用紧急国际援助资金在国内购买的商品和服务进行增值税退税,以减轻越南自然灾害的影响:

接受紧急救灾援助的决定副本(如果是紧急国际救灾援助)或接受紧急国际灾后恢复援助政策的决定以及文件紧急国际灾后恢复援助;

购买商品和服务的发票和凭证清单。

(6)退税、优惠待遇和外交豁免权的情况:

供外交使团使用的采购货物和服务的增值税清单,按照 01-3a/HT 表格制作,并经外交部礼宾司认证,按照以下费用投入退税的外交豁免权;

有资格获得增值税退税的外交官员名单,根据表格 01-3b/HT 制作;

如果根据法律规定主管机关的决定进行增值税退税:主管机关的决定。

根据第80/2021/TT-BTC号通知第32条第1款规定,通过电子档案申请退税的规定如下:

(1)纳税人根据税务领域电子交易规定,通过税务总局门户网站或其他门户网站发送电子退税申请文件。

(2)纳税人电子退税申请资料的接收应当符合税务领域电子交易的规定。

(3)在收到附于本通告附件I的01/TB-HT表格的退税申请通知之日起的3个工作日内,根据本通告第27条的规定处理退税申请的税务机关(以下简称“退税申请”)应根据附录l发布的02/TB-HT表格提交关于接受退税申请的通知或根据附录发布的04/TB-HT表格提交关于不予退税的通知,如果申请不属于退税范围,则应通过税务总局电子门户或纳税人提交电子退税申请的其他电子门户提交退税申请。

我们希望这篇推送能够帮助你更加全面、深入地了解越南,为未来的投资决策提供有力的支持。如果你对越南出海投资还有疑问,欢迎随时与我们联系进行咨询。

免责声明:以上收集整理自网络,随着时间信息可能发生变化,请随时和我们沟通,以我们的咨询员为准,如涉及作品版权问题,请与我们联系(400-911-9811)删除。