一站式海外投资咨询服务

协助企业跨境投资更便捷

马来西亚的公司税为企业在充满活力和多样化的市场中蓬勃发展提供了机会。了解该国的公司税结构是有效驾驭金融环境的关键。当您在马来西亚注册公司时,了解这些税收细节对于做出明智的商业决策至关重要。

1.公司税:

税率为24%。从2017纳税年起,对于在马来西亚成立的中小型居民企业(实收资本不高于250万马币,且不属于拥有超过该限额的公司的企业集团),其取得的首60万马币以内的所得可以适用18%的税率,并在2019年降低至17%,超过部分适用24%的税率。

2.石油所得税:

税率为38%,征收对象为在马来西亚从事石油领域上游行业的企业,包括马来西亚国家石油公司(Petronas)或马来西亚—泰国联合发展机构签署石油行业相关协议的纳税个体。

3.个人所得税:

马来西亚《所得税法》规定,不管是马来西亚公民或外国人,只要一年内居住在马来西亚超过182天,并拥有收入,就有报税的义务。马来西亚个人所得税率为1%-30%,5000马币以内的税率为0,超过200万马币部分的税率为30%。外国公民的税率固定为30%。

4.预扣税:

预扣税是非居民收款人收入的一部分,由马来西亚的付款人直接向税务局代扣代缴。非本地公司或个人应缴纳预扣税:特殊所得(动产的使用、技术服务、提供厂房及机械安装服务等)为10%;利息为15%;依照合同获得承包费用:承包商缴纳10%、雇员缴纳3%;佣金、保证金、中介费等10%。根据马来西亚政府与收款人所在国之间关于双重征税的税收规定,各国的预扣税税率各不相同。

5.房地产盈利税:

房地产盈利税适用于在马来西亚出售土地和任何产权、选择权或其他与土地相关的权利。包括出售不动产公司股份的利得。税率为:若在购置后3年内出售,税率30%;若在购置后第4年及第5年出售,税率分别为20%和15%;若在购置后第6年或之后出售,税率5%。此外,为了确保“一个马来西亚人民房屋计划”(PR1MA)能永续进行,政府迄今已批准390亿马币的拨款,为居民兴建可负担房屋,这些房屋的售价比市价低20%至30%。

6.进口税:

大多数进口货物需缴纳进口税,税率分从价税率和从量税率。近几年,马来西亚已取消了多种原料、机械与零部件的进口税。马来西亚与东盟国家之间实行特惠关税,工业产品的进口税率为0-5%之间;与日本实行双边自由贸易协定框架下的进口税;与中国和韩国实行中国—东盟自贸区以及韩国—东盟自贸区的区域自由贸易协定框架下的进口税;与澳大利亚签订自由贸易协定,根据协定,马来西亚将减免自澳大利亚进口商品97%以上的关税。

7.出口税:

马来西亚对包括原油、原木、锯材和原棕油等在内的资源性产品出口征收出口税。从价征收的出口税的税率范围为0至20%。

8.国内税:

根据《1976年国内税法》规定,本地制造的一些特定产品,包括烟草、酒类、扑克、麻将、汽车、四驱车和摩托车等,须缴纳国内税。

9.销售及服务税:

销售税、服务税是2个不同的税种。征税门槛是从年度营业额50万马币(约合80万元人民币)起,食品和饮料供应商为150万马币。征收销售税的项目,税率分为0、5%及10%三大类。其中,0税率主要适用于农产品、生活必需品、书籍、医疗用品和环保再生制品,5%税率主要适用于加工类食品和进口半成品,10%税率主要适用于工业品和进口制成品。服务税的税率是6%,适用于在马来西亚境内开展的所有商业服务、旅游、交通、金融、餐饮、跨境数字经济服务等。

10.印花税:

印花税是以多种文件为对象征收的,适用税率各不相同(固定税率或按价值征收),依据不同类型的文件以及涉及的金额而定。例如,对于财产转让的契约文件,印花税按照应付对价或转让财产的市场价值(以较高者为准)的1%至最高3%征收。对于股权转让文件,则按照应付对价或股权的价值(以较高者为准)的0.3%征收。

11.数字税:

2019年4月,马来西亚国会通过2019年服务税(修正)法案,对外国数字内容服务提供者实施6%的服务税,2020年1月已正式实施此税制,以年营收50万马币作为实施门槛。

12.繁荣税:

马来西亚政府在2022年预算案中新增向获取高收入的公司增收特别税──繁荣税(Cukai Makmur),而所征收的税收将拨款予公共医疗体系。繁荣税为一次性税,税基为在当地经营公司2022年收入,税率分为24%至33%两档。

马来西业按属地原则征税,收入来源于或产生于马来西业需要在马来西亚缴纳所得税,除海运空运及特定金融机构外,来源于马来西业境外的收入免征所得税,股东分红免税。

马来西亚公司税务居民身份判定原则

马来西亚根据公司的“管理和控制”所在地划分企业税务居民身份。管理和控制指的是公司的管理方式,制定公司政策及重大决策所在地。马来西业税务居民公司为实际经营管理机构在马来西亚,比如公司董事会每年在马来西业召开、公司董事在马来西亚境内掌管公司业务,马来西亚居民企业履行无限纳税义务,就来自全世界收入所得在马来西亚纳税。

非居民公司仅就来自马来西亚的收入所得纳税,外国企业在马来西业的分公司通常被认定为非马来西亚居民公司,适用非居民公司征收税率,因为其管理和控制一般是在海外总段马来西亚企业所得税适用税率。

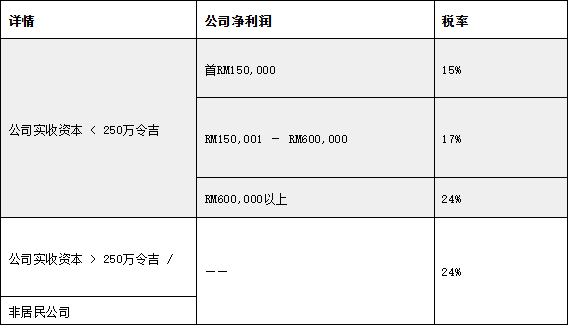

马来西亚企业所得税标准税率为24%,从 2020纳税年起,实收股本低于250万马的中小型居民企业,首个60万马币的应纳税所得用17%的税率,外国公司和个人同马来西U企业和公民一样同等纳税。非居民公司经营、租赁所得按25%税率征收所得税。

公司无论是否为马来西亚的税务居民,都应就在马来西亚产生的收入或从马来西亚境外收到的收入进行评估。如果公司事务的控制和管理都在马来西亚进行,该公司则被视为马来西亚的税务居民。

所得税是针对来自马来西亚境内的公司的净收入以及汇入马来西亚的外国收入征收的。

马来西亚的公司税率

想获得 15% 最低税率,公司必须符合以下条件:

(1)需是马来西亚居民公司₁

(2)已付资本(paid up capital)在RM250万 以下

(3)年度生意收入总额不超过RM5000万

(4)这间公司是否有控股公司₂,若有,需要控股公司也是SME才能符合条件

个人所得税的特征:

并非所有在马来西亚的外籍人士都必须提交个人所得税,在马来西亚工作一年内低于60天的外国人、在马来西亚船上受雇者或55岁以上并于马来西亚退休者,均免征所得税。

一年内在马来西亚工作超过60天但低于182天的外籍人士,被视为非税务居民。

仅来自马来西亚的所得才需缴纳所得税,但也有一些例外,马来西亚已经签署了许多避免双重征税协议,因此,如果某些国籍的所得在其本国征税,则该国籍的人可以在马来西亚免交个人所得税。如果您的收入来自特定行业,例如航空运输或银行业,那么将采用全球课税基础,而不是属地原则。

个人所得税税率:

从2020年起个人所得税率应依0%至30%的累进税率征收,纳税人亦有权提出个人的税负减免,所得在RM5,000以下的应课税所得为零。

非居民个人将按30%的统一税率从2020课税年开始或按累进税率较高之税率计算。董事费、顾问费和其他所得的税率为30%从2020年起。

非居民个人将无权享受税收减免。

当您的雇佣合同即将终止或者您辞职时,离开马来西亚三个月内,您需要申请税务清算,这是LHDN提供的通知信件,用于确定您是否欠缴所得税。收到这封信后,您的雇主应在支付您的款项前结清任何未缴税款。

根据2018 年销售税法,销售税是在进口时或注册制造商出售时或以其他方式处置商品时对进口和本地制造的商品征收的。

马来西亚销售税的管理是对在马来西亚制造的成品和进口到马来西亚的货物征收的单一阶段税。

销售税是对任何注册制造商在马来西亚制造的应税商品在销售、非销售处置或用作制造商品的材料时所征收的。

进口货物的销售税是在货物申报、缴纳关税和从海关监管放行时征收的。

销售税税率:

销售税税率一般为10%,某些非必需食品、酒精饮料、烟草/香烟和建筑材料的税率为 5%,而某些石油产品和机油则按个别特定税率征税。

马来西亚的服务税是对被称为“应税服务”的特定服务征收的一种间接单阶段税。不能对未包含在根据2018 年服务税条例第一附表规定的应税服务清单中的任何服务征收服务税。

2018年服务税法 (STA 2018) 适用于整个马来西亚,不包括指定区域、自由区、许可仓库、许可制造仓库和联合开发区 (JDA)。

服务税税率:

固定利率为 6%

提供信用卡或签账卡服务

发行主卡或附属卡以及随后的每一年,征收 RM25 的特定税率

我们希望这篇推送能够帮助你更加全面、深入地了解马来西亚投资现状,为未来的投资决策提供有力的支持。如果你对马来西亚出海投资还有疑问,欢迎随时与我们联系进行咨询。

免责声明:以上收集整理自网络,随着时间信息可能发生变化,请随时和我们沟通,以我们的咨询员为准,如涉及作品版权问题,请与我们联系(400-911-9811)删除。