一站式海外投资咨询服务

助力企业跨境投资更便捷

柬埔寨于2021年10月15日颁布了《投资法》(Law on Investment), 建立一个开放、透明化和可预测的法律框架,以吸引和促进柬埔寨人或外国人在柬埔寨王国进行优质、有效和高效的投资。本文将为您详细介绍QIP政策。

柬埔寨于2021年10月15日颁布了《投资法》 (Law on Investment),建立一个开放、透明化和可预测的法律框架,以吸引和促进柬埔寨人或外国人在柬埔寨王国进行优质、有效和高效的投资。

《投资法》适用于在柬埔寨发展理事会(CDC)或省市投资小组委员会(PMIS)注册的合格投资项目。该机构批准QIP后颁发税收优惠投资项目的最终注册证书(FRC)。QIP是企业(尤其是加工出口型企业)在柬投资必申请的优惠证书,无论是外资还是柬埔寨本地企业均可申请QIP项目。

对于受理部门,投资额200万美元以上的QIP项目申请由CDC直接受理,200万美元以下的由项目所在省、市投资委员会PMIS受理。

1.出口型合格投资项目:

将其产品的任何比例出售或转让给柬埔寨境外的购买者或接收者的QIP。

2.辅助工业合格投资项目:

任意比例供应产品给出口产业做产业链配套的QIP。

3.内销型合格投资项目:

产品用于柬埔寨境内销售的、不从事出口的QIP。

4.扩展合格投资项目(EQIP):

任何形式的QIP扩展,包括扩展现有生产、通过同一生产线内的产品线多样化进行扩展、通过使用提高生产力或保护环境的新技术进行扩展、扩展基础设施以服务于基本电信服务,或根据次级法令列出的任何其他形式进行扩展。

5.担保投资项目(GIP):

在CDC或省市投资次委员会注册的投资项目,并被明确定为GIP, 但不符合税收优惠条件。

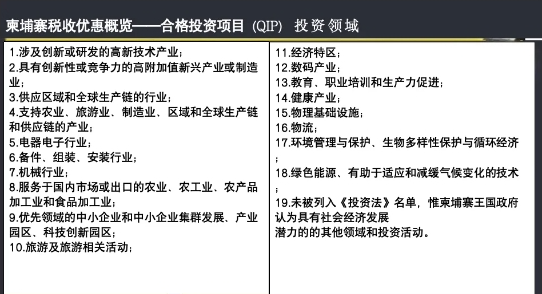

投资领域

根据柬埔寨《投资法》第24条规定,下列投资领域和活动可申请QIP投资优惠:

额外鼓励:

除基本鼓励外,注册为QIP的投资活动还可获得以下额外鼓励:

为实施QIP而购买本地生产的生产投入品豁免增值税。

以下活动可享有税基150%加计扣除:

(1)研究、开发和创新;

(2)通过向柬埔寨工人/雇员提供职业培训和技能来开发人力资源;

(3)为工人/雇员建造住宿、出售价格合理食品的餐饮中心或食堂、托儿所和其他设施;

(4)升级机器以服务于生产线;

(5)为柬埔寨工人/雇员提供福利,例如往返住家和工厂的舒适交通工具、住宿、出售价格合理的餐饮中心或食堂、托儿所和其他设施。

扩展QIP的所得税豁免权将在次级法令中确定。

特别鼓励:

任何对柬埔寨国民经济发展具有巨大潜力的特定领域和投资活动都可能享有《财政管理法》中规定的特定特殊鼓励。

1.所得税豁免:

根据行业和投资活动的不同,从获得第一笔收入之日起3到9年的所得税豁免。领域和投资活动以及所得税免税期应由财政管理法和/或次级法令决定。

免缴企业所得税:免税期由起动期3年+免税期3年+优先期3年构成 (最多9年)。

当QIP项目有营业收入且当年取得利润,起动期视为结束,项目进入免税期。

当QIP项目有营业收入但当年亏损,亏损期最多3年,随后进入免税期。

当QIP项目没有营业收入,起动期未激活,直至取得收入开始计算。

总结:起动期根据项目营收及盈利情况确定长短,免税期固定3年,优先期根据项目情况0-3年。QIP 项目在起动期、免税期、优先期期间,均享受企业所得税免除及进口材料免关税。

所得税免税期届满后,QIP 有权按与应缴税款总额成比例的税率缴纳所得税,税率如下:前两年为 25%,接下来的两年为50%,最后两年为75%。

此外,此选项包括:

所得税免税期间豁免预缴所得税(Prepayment Tax);

豁免最低税(Minimum Tax),前提是拥有独立审计报告;

豁免出口税(Export Tax),除非其他法律法规另有规定。

2.特殊折旧:

生产或加工过程中使用的新购或二手有形资产允许按40%提取特别折旧。企业可以根据实际项目情况,在免企业所得税和特别折旧优惠之间二选一。

通过现行税收法规规定的特殊折旧扣除资本支出;

特定费用200%加计扣除的资格,最长可达9年。领域和投资活动、具体费用以及扣除期限,应由财政管理法和/或次级法令确定;

在特定时期内豁免预缴所得税(Prepayment Tax)的领域和投资活动,应由财政管理法和/或次级法令确定;

豁免最低税(Minimum Tax),前提是拥有独立审计报告;

豁免出口税(Export Tax),除非其他法律法规另有规定。

3.其他鼓励措施:

出口QIP和辅助工业QIP对建筑材料、建筑设备、生产设备和生产投入品可免征关税、特别税和增值税;

面向国内的QIP对进口建筑材料、建筑设备和生产设备享有关税、特别税和增值税豁免。生产投入的激励措施应由财政管理法和/或次级法令确定。

我们希望这篇推送能够帮助你更加全面、深入地了解柬埔寨投资现状,为未来的投资决策提供有力的支持。如果你对柬埔寨投资还有疑问,欢迎联系我们咨询。

免责声明:以上收集整理自网络,随着时间信息可能发生变化,请随时和我们沟通,以我们的咨询师为准,如涉及作品版权问题,请与我们联系(400-911-9811)删除。