一站式海外投资咨询服务

协助企业跨境投资更便捷

中国香港作为全球领先的国际金融中心,其税制以简单、透明和低税率著称。香港实行地域来源原则,即只对在香港产生或得自香港的收入征税,而不对来自香港以外的收入征税。这一原则使得香港成为全球企业设立总部和进行国际贸易活动的理想地点。

香港特区政府税务局负责香港的税务事宜。香港的低税率及简单税制对内地投资者非常有吸引力。香港以属地为征收税项的基础,只对来自香港的利润及收入征税。与内地情形不同,香港没有增值税和营业税,主要直接税是利得税(企业所得税)、薪俸税(个人所得税)和物业税。

税务局每年寄出缴税通知书,利得税和薪俸税等数据必须在指定期限前自行呈报,上述税项每年只需报税一次,香港的课税年度为每年4月1日至翌年3月31日。

1.利得税(企业所得税):

香港只对各行业、专业或商业取自或来自香港的利润征收利得税。税率是按法团或法团以外人士的税率纳税:法人的税率为16.5%,法人以外的人士税率则为15%。

(1)香港特区政府于2018年4月1日起实施利得税两级制。在利得税两级制下,法团及非法团业务(主要是合伙及独资经营业务)首200万港元应评税利润的利得税率将分别降至8.25%(税务条例附表8所指明税率的一半)和7.5%(标准税率的一半)。法团及非法团业务后超过200万港元的应评税利润则分别继续按16.5%和标准税率15%征税。

(2)企业支付的股息无需缴纳预扣税。企业收取的股息也可豁免利得税,亦不征收资本增值税。企业和个人(金融机构除外)存放在认可银行的存款利息收入,可豁免所得税。亏损可无限期结转以扣减税款。

(3)宽松的免税额制度。对于因兴建工业楼宇和建筑物而产生的资本支出,在支出当年,这笔支出的20%可免税,其后每年的4%免税;商业楼宇每年也享有4%的折旧免税额。重新装修和装饰楼宇与建筑物而产生的资本支出,分5年等额扣除。如果由最终用户持有,与制造业有关的厂房及机械设备、计算机硬件、软件及开发成本的支出,可实时扣除100%。其他可扣税项目包括借入资金的利息、楼宇和占用土地的租金、雇员工资、坏账、商标和专利注册费、科学研究支出以及雇员退休计划供款等。

2.薪俸税(个人所得税):

来自香港任何办事处或受雇工作的收入都需缴纳薪俸税。应缴税的收入包括佣金、红利、酬金、津贴(包括教育津贴)以及其他额外津贴。因在香港提供服务而取得的收入和任何长俸也须课税,应付税款按比例累进,税率由2%至17%不等。然而,每名纳税人需缴纳的税款不会高于其总收入的15%。另外,内地居民在任何评税年度留港不超过183天,可豁免缴纳薪俸税。

3.房地产税:

香港的房地产税制覆盖了房地产的取得、持有和流转环节。在取得环节,开征印花税;在流转环节,开征利得税;在持有环节,涉及三个税种——差饷税、物业税以及地租。具体计征方式如下:

(1)印花税。若是香港永久居民名下无任何住宅物业,首置印花税具体税项税率由0.01%至4.25%不等,随买入单位的楼价上升而有所不同。若具备香港永久居民身份但非首次置业人士,则需在买楼的过程中缴付楼价的15%作物业印花税。2016年11月起,香港全面提高买卖住宅物业印花税率,税率统一调高至交易额的15%,由于此前香港特区政府一直对非香港永久居民购房征收15%的买家印花税,因此,政策调整后非香港永久居民在港置业缴税率将达房价的30%。另外,香港特区政府为了遏制短期炒卖设定了额外印花税,只要买家在购入房屋后36个月内出售该房屋,就要支付最高达楼价20%的额外印花税,市场亦将这36个月称为禁售期。

(2)差饷税。这是针对不动产的课税,课税对象为土地及建筑物,包括广告牌等构筑物。物业无论是自用还是出租均需缴纳,产权人和使用人都有责任缴纳。税基为香港差饷物业估价署评定的应课差饷物业租金的市场价值,即应纳差饷租值,这一估值每年10月重估一次,税率为5%;

(3)物业税。物业税的最大特征在于只对实际租金征税,物业空置或者不收租金的物业不予征收。税基为年度租金中扣除差饷和占租金20%的修理、保险、地租等费用后的余额,简称应评税净值。为了避免重复征税,对于商业物业、有限公司,如果来自应课税物业的收入已包括在纳税人所得的利润内评定利得税,该物业可从利得税中抵消物业税。目前税率是15%。

(4)地租。地租是特区政府根据土地契约向有关业主征收的款项,不论物业是被占用还是空置,均须缴纳。业主所缴纳地租款额是固定的,或者随课差饷租值的变动而改变,根据有关物业的土地契约所属类别而定。地租由差饷物业估价署负责征收,征收额相等于该物业差饷租值的3%。

根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》,如果内地居民在香港从事受雇活动取得报酬,须在香港交纳薪俸税,但是如果符合下列三个条件,该人士在香港的收入可豁免缴纳薪俸税:

(1)在该日历年中在香港连续或累计停留不超过183天;

(2)该项报酬并非由香港雇主或其代表支付;

(3)该项报酬不是由雇主设在香港的常设机构负担。

香港已与加拿大、德国、以色列、韩国、毛里求斯、荷兰、新西兰及英国等地就空运收入签订同类协定。根据有关协定,香港船主及航空公司的国际运输收入,在缔约国可豁免征税。

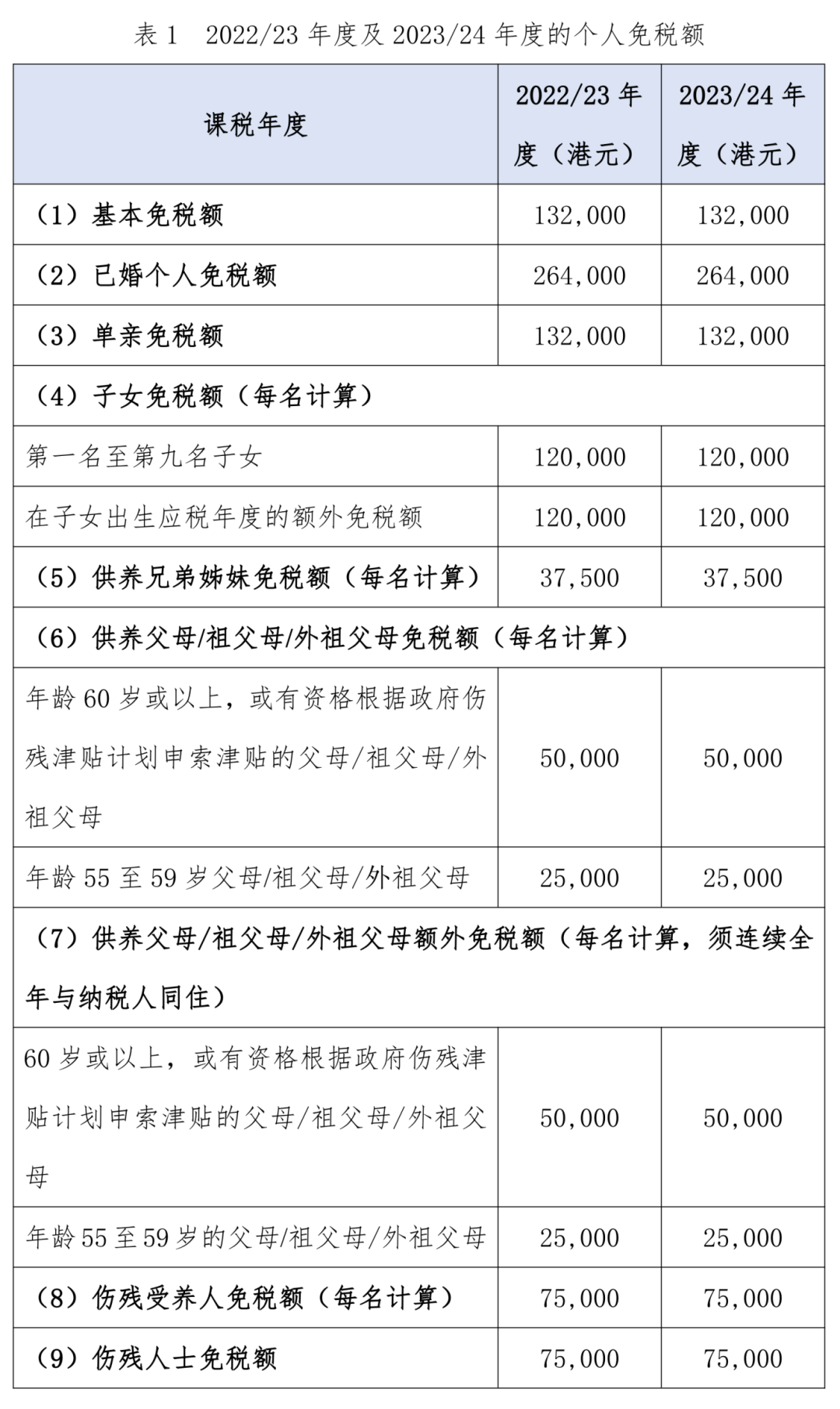

1.个人免税额:

根据《税务条例》,纳税人如满足一定情况可以获得相关减免税的税收优惠待遇,请参考表1。

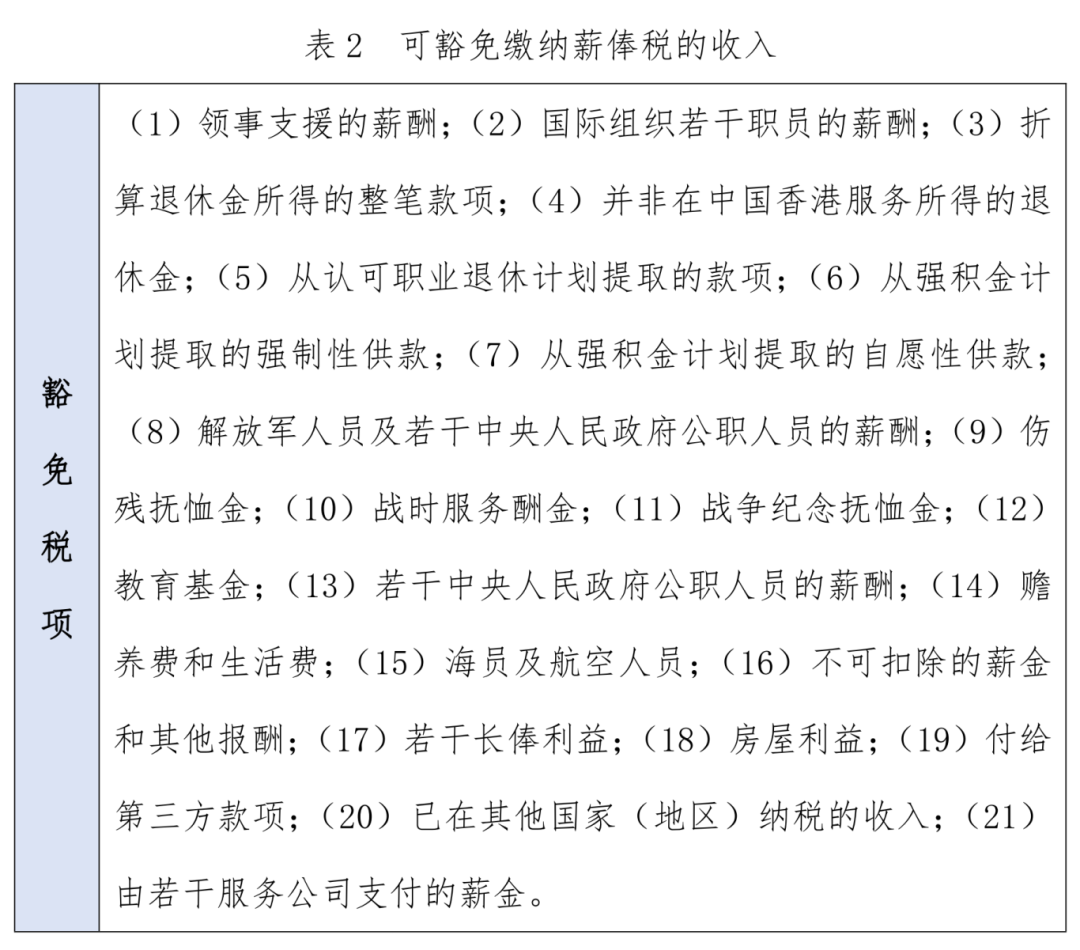

2.可豁免缴税收入:

《税务条例》规定,表2中本应计征薪俸税的收入可豁免缴税。

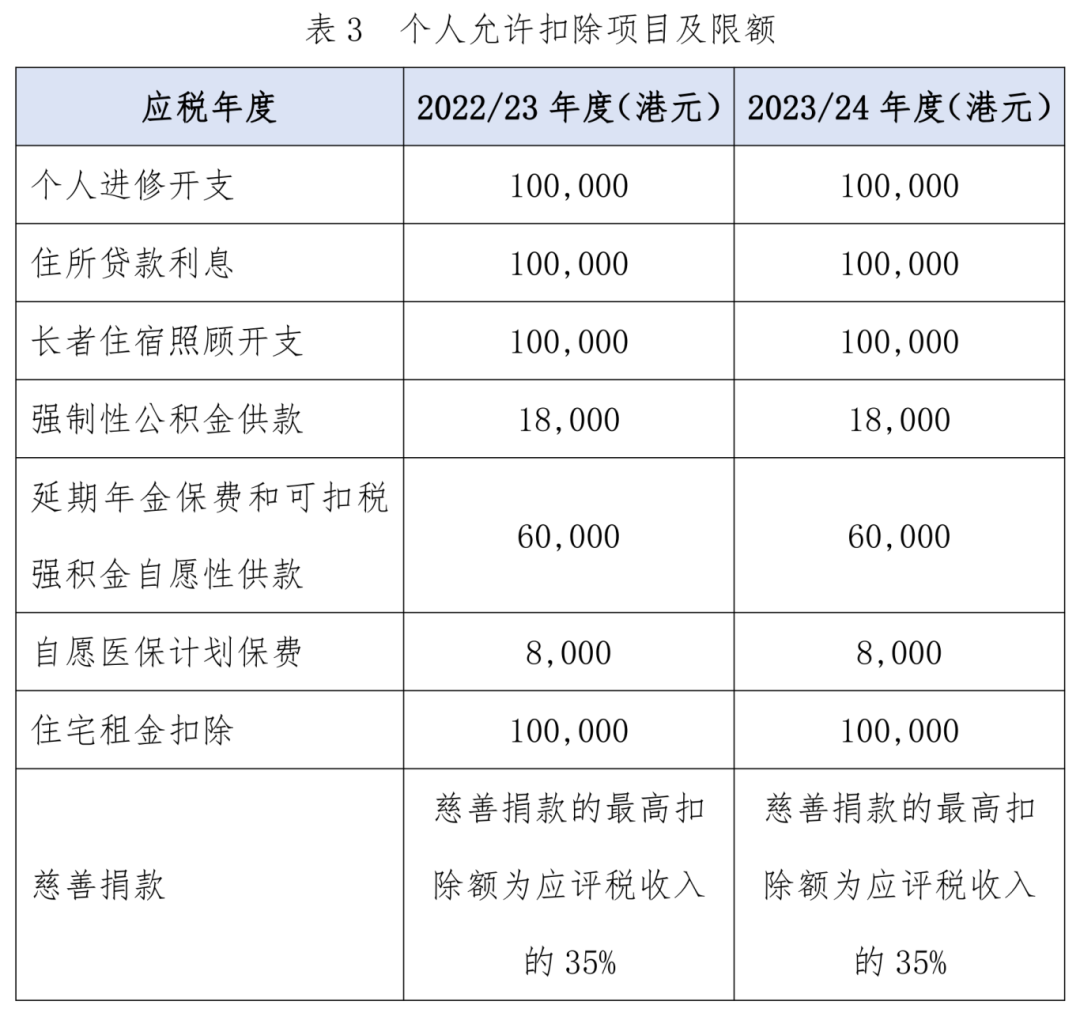

3.税前扣除项目:

在计算薪俸税应税收入时可扣除的支出,必须是完全为产生该应税收入的支出。《税务条例》提供下列特惠扣除,请参考表3。

我们希望这篇推送能够帮助你更加全面、深入地了解中国香港税务,为未来的投资决策提供有力的支持。如果您需要了解更详细的中国香港投资事项,欢迎随时与我们联系进行咨询。

免责声明:以上收集整理自网络,随着时间信息可能发生变化,请随时和我们沟通,以我们的咨询师为准,如涉及作品版权问题,请与我们联系(400-911-9811)删除。